IDENTIFIKATION.

WER IST ES?

Im ersten Schritt muss eine Zahlung bei der Auslösung einem bestimmten Zahler zugeordnet werden können.

Im engeren Sinne geht es im zweiten Schritt bei der Identifikation im Zahlungsverkehr um die technische Zuordnung zu einem Konto.

Neben der hier betrachteten Identifikation im Rahmen einer Zahlung gibt es ebenfalls eine Identifikationspflicht bei Anlage eines Kontos. Dies dient insbesondere der Betrugs- und Geldwäscheabwehr.

IDENTIFIKATION BEI

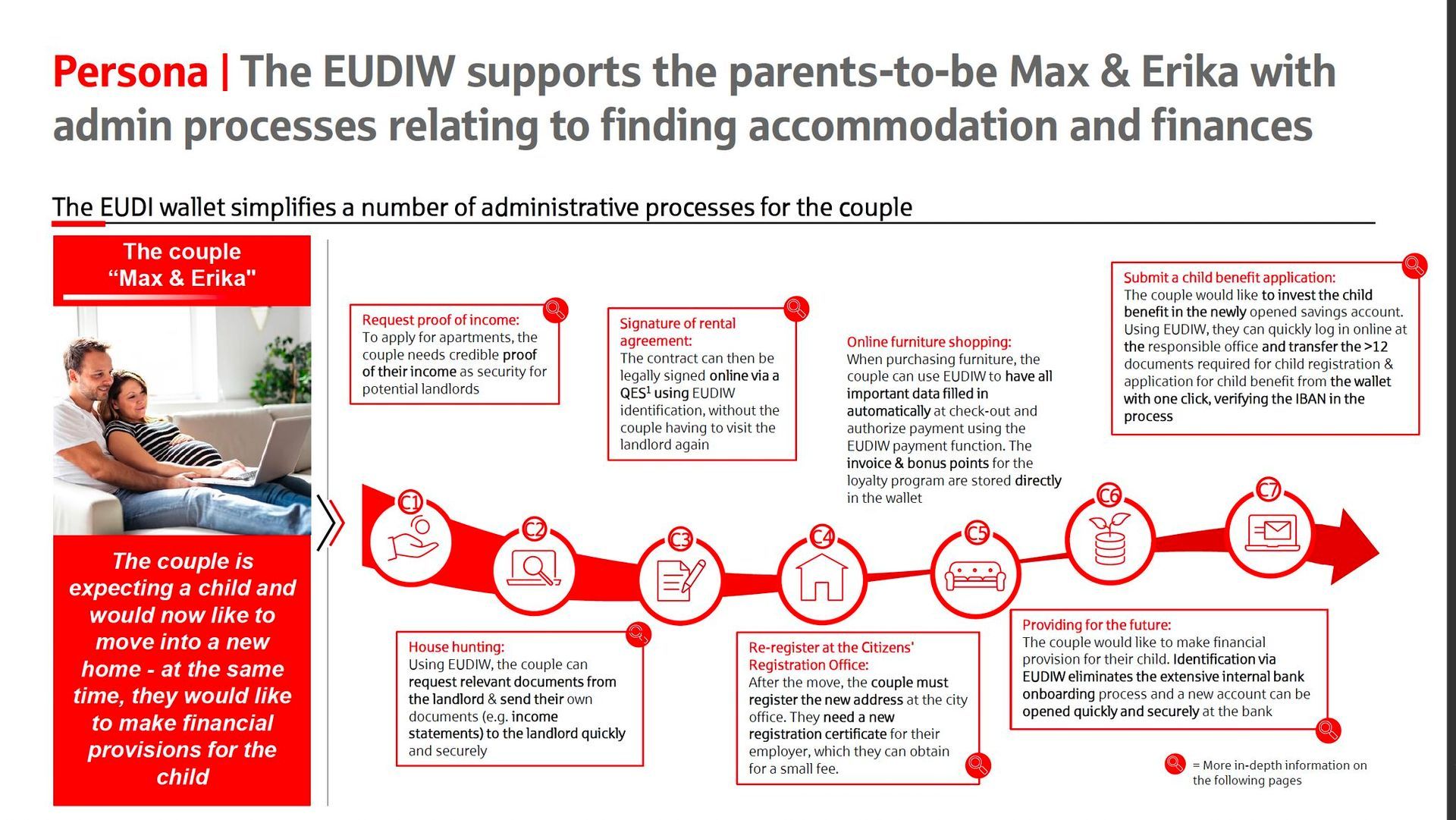

Insbesondere im Rahmen der Digitalisierung kann die elektronische Identifikation als generischer Prozess angeboten werden, der über Zahlungen hinausgeht. Hier sind Initiativen mit digitalen Wallets hervorzuheben, wie der Europäischen Digital Wallet (EUDIW). Beispielhafte Use Cases zur EUDIW sind unten in Olivers Beitrag aufgeführt.

Beitrag von Oliver Lauer

Research des Digitallabor der Sparkassenfinanzgruppe

Mögliche Use-cases einer EU Wallet

"Wofür kann man die Wallet einsetzen?

Das ist wahrscheinlich die wichtigste Frage für den Erfolg einer EU-Wallet:

Wird der Kunde die Wallet nutzen?

Im Zusammenhang mit dieser Frage habe ich eine kleine Forschungsreihe über die potenzielle Nutzung einer EU-Wallet gestartet." (Oliver Lauer on LinkedIn:

https://www.linkedin.com/in/oliverlauer/recent-activity/all/ )

Die folgenden Bilder konzentrieren sich auf einen zentralen Aspekt der EUDIW, der auch in den Episoden 1-6 verwendet wurde. Die synergetische Fähigkeit der angedachten offenen #EUDIW-Architektur. Zusammen mit dem Auslösen einer Zahlung könnte z.B. auch eine Adresse oder ein Altersscheck übermittelt werden und so ein bequemes und einfaches schnelles Auschecken ermöglichen.

Technisch gesehen gibt es das heute bereits. Neu ist, dass #eIDAS2 allen Marktteilnehmern dafür eine offene Infrastruktur zur Verfügung stellt, die dann europaweit kompatibel ist. Zusätzlich basiert diese neue digitale öffentliche Infrastruktur (#DPI) auf einem standardisierten, hohen Vertrauensniveau in der EU, so dass sie für alle regulierten, privaten und öffentlichen Anwendungsfälle nutzbar sein sollte.

In Folge 6 wurden bereits weitere Aspekte aufgezeigt:

❓ Was wäre, wenn man diese synergetische Fähigkeit auch in einem #Offline-Szenario, z.B. an der #POS, nutzen könnte?

❓Was wäre, wenn der Kunde nicht nur mit einem Tap auf das NFC-Lesegerät bezahlen, sondern auch die Lieferadresse registrieren und übermitteln könnte?

❓Was wäre, wenn der Kunde beim Betreten eines Clubs nicht nur bezahlen, sondern auch sein Alter verifizieren könnte? Vergleichbar in ganz Europa, europaweit?

❓Ja, was wäre, wenn all dies durch eine offene, standardisierte, öffentliche, EU-weite Infrastruktur unterstützt werden könnte? Eine neue #dpi?